Белорус купил Kia Ceed, а спустя год обнаружил его в залоговом реестре России

9- 12.10.2024, 16:36

- 4,306

Теперь он не может продать авто.

История Вячеслава уникальна тем, что авто оказалось в залоговом реестре РФ спустя две недели после покупки. Согласно российскому законодательству, залог на ТС прекращается, если покупатель не знал и не мог знать, что купленная им машина является предметом залога. Но не исключено возникновение проблем у следующего владельца, считает белорус.

Итак, Вячеслав из Минска в 2017 году решил сделать подарок супруге — купить машину, пишет av.by.

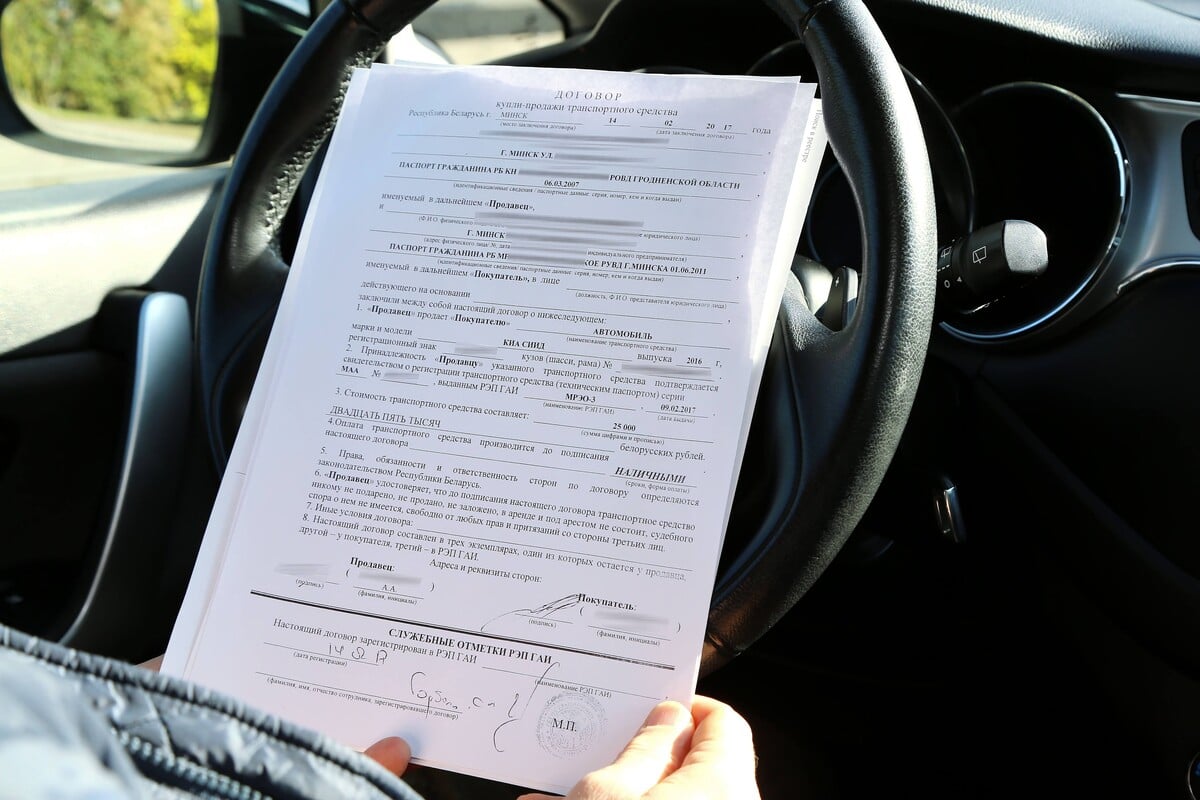

— 14 февраля мы поехали на рынок Ждановичи и взяли Kia Ceed 2016 года выпуска, который прибыл на автовозе из РФ. На одометре значилось всего 60 километров пробега!

Хетчбэк обошёлся белорусам в 14 500 долларов, его приобрели по договору купли-продажи. «В ДКП указана реальная стоимость машины!» — подчёркивает автовладелец. В этот же день на автомобиль был выдан технический паспорт.

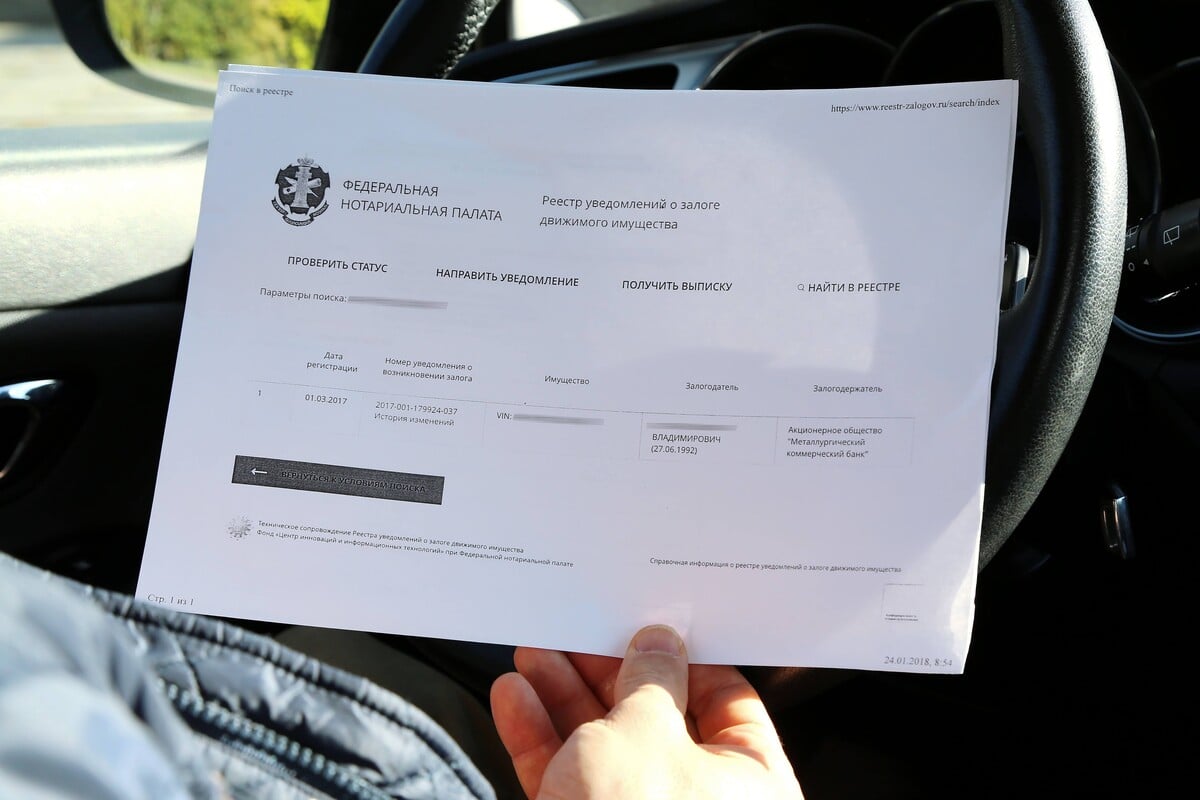

Спустя год на волне историй о залоговых авто Вячеслав решил проверить свою иномарку и... обнаружил её в российском реестре залогов. Залогодержатель — печально известный «Совкомбанк».

— Примечательно, что дата регистрации залога — 1 марта 2017 года. Получается, на момент приобретения автомобиль в залоге не числился! В реестре должников он оказался только спустя две недели, — рассказывает Вячеслав.

После этого мужчина начал детально изучать данный вопрос. Автовладельцу удалось узнать, что, согласно статье 352 Гражданского кодекса РФ, «залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога».

— Прошло несколько лет. Проблем у меня с машиной не возникало, но сейчас я планирую продать автомобиль! Поскольку я являюсь добросовестным приобретателем, конфискация банком мне не грозит. Однако новый автовладелец, который купит машину в текущем состоянии, может получить проблемы, ведь она до сих пор находится в залоговом реестре.

Белорусский юрист: «При продаже такого автомобиля у продавца сохраняются риски имущественного характера»

Чем грозит авто с залоговым прошлым нынешнему собственнику и что будет в случае продажи ТС? С этим вопросом журналисты обратились к юристу Ивану Райкевичу.

— Действительно, для российских банков есть нюанс, связанный с заложенными автомобилями, а именно: согласно п. 2 ст. 352 Гражданского кодекса Российской Федерации, залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога. При таких условиях белорусскому владельцу изъятие не грозит: он приобрёл автомобиль до момента регистрации залога, не знал и не мог знать о его наличии и является добросовестным приобретателем.

— Судебная практика идёт по этому же пути. Если покупатель не знал и не мог знать о том, что автомобиль был предметом залога, то он является добросовестным приобретателем, по иску российского банка к такому покупателю результат будет в пользу последнего. Правда, именно покупателю в суде придётся доказывать, что он является добросовестным приобретателем. А вот если покупатель ничего не станет делать, не будет оспаривать судебное решение, не будет доказывать, что он добросовестный приобретатель, понадеявшись на авось, автомобиль придётся вернуть банку.

— Что касается продажи такого авто, то статья 430 Гражданского кодекса Республики Беларусь обязывает продавца передать покупателю товар свободным от любых прав третьих лиц, за исключением случая, когда покупатель согласился принять товар, обременённый правами третьих лиц.

— Неисполнение продавцом этой обязанности даёт покупателю право требовать уменьшения цены товара либо расторжения договора купли-продажи, за исключением случая, когда будет доказано, что покупатель знал или должен был знать о правах третьих лиц на этот товар.

— Вышеуказанные правила применяются и в том случае, когда в отношении товара к моменту его передачи покупателю имелись притязания третьих лиц, о которых продавцу было известно, если эти притязания впоследствии признаны в установленном порядке правомерными. Так что при продаже такого автомобиля у продавца сохраняются риски имущественного характера. Правда, уже не от банка, а от нового владельца.

«Придётся подтвердить, что вы оплатили покупку»

Журналисты также расспросили юриста, специализирующегося на российском законодательстве. Вот что рассказал Сергей Калабухин, представитель ЮК «Ярдрей» в РБ.

— Во-первых, хочу заметить, что не всегда ГИБДД при перерегистрации сверяется с реестром или автомобиль попадает в базу после постановки на учёт новым хозяином. Во-вторых, согласно ст. 352 ГК РФ залог действительно прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога.

— Требование залогодержателя к новому собственнику не может быть удовлетворено, если заложенная вещь возмездно приобретена лицом, которое не знало и не должно было знать, что она является предметом залога (подп. 2 п. 1 ст. 352 ГК РФ), а также если к отношениям сторон применяются правила о залоге товаров в обороте (ст. 357 ГК РФ). В указанных случаях залог прекращается.

При наличии добросовестного приобретателя заложенной движимой вещи последующее внесение в реестр уведомлений записи о её залоге на основании заявления залогодержателя не влечёт восстановления залога; дальнейшее отчуждение вещи происходит без обременения (постановление Пленума Верховного суда РФ от 27.06.2023 № 23 «О применении судами правил о залоге вещей»).

— Чтобы доказать свою добросовестность, придётся подтвердить, во-первых, что вы оплатили покупку (то есть сделка по приобретению была возмездной), а во-вторых, что вы не знали и не могли знать о том, что имущество заложено. Нужно обратиться в суд с иском о признании залога прекратившимся.

Для этого необходимо подтвердить совокупность следующих обстоятельств (подп. 2 п. 1 ст. 352 ГК РФ):

- возмездность приобретения (надо подтвердить как возмездную природу самой сделки, так и факт того, что имущество оплачено);

- добросовестность покупателя (то, что он не знал и не мог знать, что приобретаемое имущество находилось в залоге).

Название банка: Bank Millennium S.A.

Адрес: ul. Stanislawa Zaryna, 2A, 02-593, Warszawa

IBAN: PL97116022020000000216711123

SWIFT: BIGBPLPW

Название владельца счета: Fundacja “KARTA ‘97”

Назначение платежа: Darowizna na cele statutowe

Связаться с нами можно по адресу charter97@gmail.com