В «хрустальном сосуде» – без перемен

1- 17.09.2018, 11:07

- 12,710

Как белорусы расплачиваются за долги госпредприятий.

В последнее время в Беларуси активно обсуждается ситуация с проблемными долгами государственных предприятий.

Такие долги нередко перекладываются на местные бюджеты. Как следствие — совокупный долг пяти из шести белорусских областей превышает порог экономической безопасности, пишет «Завтра твоей страны».

На решение этой проблемы приходится тратить деньги налогоплательщиков, а ведь местные бюджеты – это самые важные составляющие бюджетной системы на обывательском уровне. Поликлиника у дома, детский сад и школа, куда ходят наши дети, дороги, тротуары и прочее благоустройство финансируются именно за счет средств местных бюджетов.

У госбюджета более глобальные задачи: силовики, министерства, госдолг и все в таком духе. Если вы не первый год просите исполком отремонтировать дорогу или школу, а тот ссылается на отсутствие финансирования, помните: финансирование-то было, но сплыло на погашение проблемных кредитов госпредприятий. Как так вышло? Сейчас разберемся.

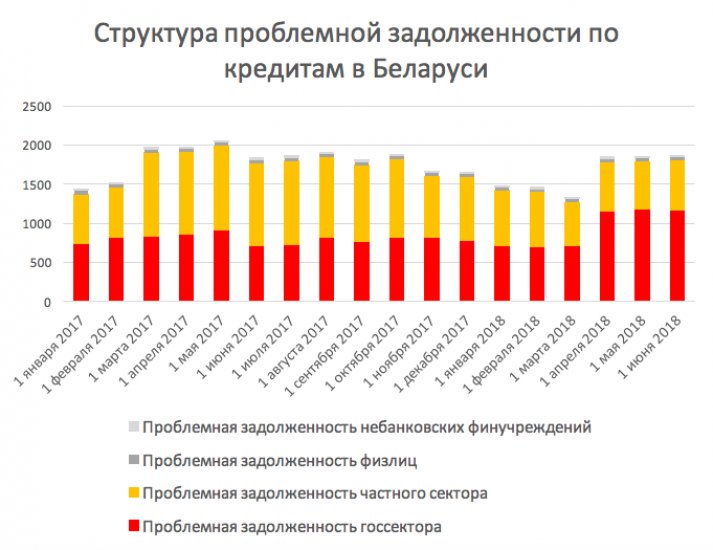

Банки выдают кредиты четырем ключевым субъектам: физлицам, частному бизнесу, госпредприятиям и небанковским финансовым учреждениям.

При этом «физики» и небанковские финансовые организации – очень добропорядочные кредитополучатели, доля их проблемной задолженности в общем объеме выданных кредитов измеряется десятыми долями процента. Частный бизнес некоторое время назад создавал определенные проблемы для банков, однако за последние месяцы доля просрочки заметно сократилась.

А вот плохие долги госпредприятий растут, как снежный ком. По состоянию на 1 июня 2018 года на долю «госов» приходилось 62,7% всех просроченных кредитов, а объем их проблемных кредитов достиг 3% от совокупного кредитного портфеля.

Еще более удручающая картина получится при рассмотрении динамики проблемных долгов в более длительном периоде. Если сравнить долю проблемных долгов в общем объеме выданных кредитов сегодня и в начале 2014 года, когда в экономике все было относительно благополучно, то мы увидим, что показатель за 4,5 года вырос с 1% до 4,6%.

В номинальном выражении сумма проблемных долгов выросла в 7,5 раз при том, что общий кредитный портфель увеличился всего в 1,5 раза. При этом проблемные долги частного сектора экономики выросли в 5,4 раза, а проблемные долги госпредприятий – в 12 раз. 1 января 2014 года на долю госсектора экономики приходилось 38,5% всех проблемных кредитов, а сегодня показатель составляет уже 62,7%.

В обозрении по финансовой стабильности по итогам 2017 года Национальный банк Беларуси отмечал:

«Риски, порождаемые проблемными государственными предприятиями реального сектора экономики, являются потенциальной угрозой финансовой стабильности в стране. По результатам текущих оценок доля всех обязательств государственных предприятий – крупнейших кредитных заемщиков, которые с высокой степенью вероятности не смогут рассчитываться по ним самостоятельно, составила 14% по отношению к ВВП».

А в статистике, которую публикует тот же Национальный банк, тем временем происходят забавные изменения. С апреля 2018 года формулировка «проблемные активы» банков внезапно изменилась на «необслуживаемые активы», в результате чего – вуаля! – показатель моментально снизился более чем в три раза.

Отрицание, гнев, торг, депрессия, принятие

Очевидно, что проблему плохих долгов госпредприятий нужно как-то решать, только вот никто не знает, как это сделать. Много лет подряд значительная часть проблемных кредитов «госов» погашалась за счет средств госбюджета.

Министр финансов Максим Ермолович (тогда еще занимавший должность заместителя министра) в интервью журналу «Финансы, учет, аудит» несколько месяцев назад рассказал, что в 2015 году давление на банковскую систему со стороны неплатежеспособных госпредприятий было столь велико, что на бюджет пришлось перевести долгов на 1,4 млрд долларов, а в 2016-м – еще на 400 млн долларов.

От долгов госпредприятий страдает не только глсбюджет, но и местные. В Беларуси широко распространена практика перекладывания долгов предприятий, работающих в том или ином регионе, на баланс соответствующего исполкома. Схема реализуется через облигации: исполком выпускает бумаги на сумму проблемного долга и отдает их банку. В результате – исполком становится должником банка, а предприятие – должником исполкома.

Раздувается внутренний госдолг. Только вот если предприятие не платило банку, то с какой стати станет платить местному органу власти? В итоге выпущенные облигации почти наверняка будут гаситься за счет средств местного бюджета, то есть средств налогоплательщиков. К слову, в том числе и по этой причине совокупный долг пяти из шести белорусских областей превышает порог экономической безопасности.

Практика, несомненно, пагубная, и в правительстве это уже поняли. Власти всеми силами пытаются от нее отойти. В 2017 году бюджет потратил на плохие кредиты «госов» всего 2 млн долларов. А в начале 2018 года по теме высказался Лукашенко: «Упаси вас господь даже думать о том, чтобы переложить это на бюджет», — предупредил он правительство, выслушивая отчет об итогах работы экономики за 2017 год.

Мертвому припарка

В этом году в Беларуси было подписано несколько важных нормативно-правовых актов, имеющих непосредственное отношение к проблеме проблемных долгов. Пожалуй, главный документ – это Указ № 200 «О реструктуризации задолженности и прекращении обязательств», подписанный Лукашенко в мае.

Среди важных нововведений указа – возможность для банков продавать «токсичные» кредиты с дисконтом, полностью списывать плохие долги или конвертировать их в акции предприятий.

Начнем с последнего – с акций. Суть здесь заключается в том, что банк может получить акции, эмитированные предприятием-должником, на сумму его задолженности. В результате банк не только станет держателем бумаг, но и получит право участвовать в управлении деятельностью бывшего должника и в распределении его прибыли.

Фактически правительство предпринимает попытку наладить бизнес-процессы в загибающихся «госах» силами банковской системы – одного из немногих секторов экономики РБ, способных работать эффективно. Только вот нужно ли это банкам? И готовы ли к этому госпредприятия, да и само правительство?

Налаживание «бизнес-процессов» неминуемо должно быть связано в том числе и с массовыми сокращениями: не существует волшебной палочки, по взмаху которой предприятие с избыточной занятостью в 30+ процентов внезапно станет эффективным.

Однако предусмотрительное правительство заранее позаботилось о том, чтобы практически все работники остались на своих местах: доверительный управляющий будет иметь право уволить только руководителя, его замов и главбуха.

Ни для кого не секрет, что сегодня госпредприятия несут в себе важную социальную функцию, обеспечивая всеобщую занятость. То есть фактически банк не сможет начать проводить те самые реформы, которые могли бы спасти ситуацию.

Далее у нас идет право на списание плохих долгов. Вот уж право так право! Наверняка многие банки давно мечтали просто простить «госам» их долги, чтобы наконец-то очистить свои балансы от токсичных активов (табличка сарказм).

А что касается продажи плохих долгов с дисконтом, то здесь имеет смысл упомянуть еще один документ - Указ №154 от 11.05.2017 «О финансировании коммерческих организаций под уступку прав (требований)», или, как его уже окрестили в народе, «указ о секьюритизации».

Секьюритизация – это, говоря по-простому, и есть продажа долгов, и благодаря вышеупомянутым документам в Беларуси можно торговать практически любой задолженностью: банки смогут продавать кредиты, как хорошие, так и плохие, а компании – дебиторку.

Осуществляется этот процесс через специальную финансовую организацию (СФО), которая эмитирует облигации на сумму долга и продает их всем желающим инвесторам. Вырученные от облигаций деньги получает продавец долга, а должники тем временем в обычном режиме продолжают выплаты, но эти деньги получает уже не банк, а СФО. Потом за счет этих средств СФО погасит облигации, вернув вложенные деньги инвесторам, и вроде бы как все довольны.

Но есть и веское «но»: вышеописанная схема работает для «хороших» долгов. В таком случае благодаря секьюритизации кредиторы могут обратить старые долги в живые деньги и вновь пустить их в оборот, а СФО и инвесторы заработать копейку-другую. Но что, если долг проблемный? И должник не станет платить СФО ровно так же, как раньше не платил банку?

Как тогда СФО сможет погасить облигации? Ответ – никак, и это всем понятно. Поэтому продажа самых безнадежных долгов не представляется возможной, их никто не купит (разве что исполком по высочайшему поручению, но ведь мы говорим о рыночных механизмах).

При этом не самые безнадежные долги если и будут проданы, то только с дисконтом, или, проще говоря, скидкой, размер которой напрямую зависит от риска, который берет на себя покупатель. То есть банк, опять же, получает возможность чисто технически очистить свой баланс от плохих активов, но при этом в любом случае понесет финансовые потери.

Мы же договорились, что не станем их компенсировать за счет средств налогоплательщиков?

А недавно на совещании у Лукашенко обсуждался проект указа, призванный финансово оздоровить колхозы и прочие предприятия агропромышленного комплекса. В числе мер – возможность для кредиторов получать акции предприятий АПК в счет долгов, а также эмиссия облигаций исполкомами для того, чтобы задолженность переводилась на баланс местного органа власти.

Одним словом, на манеже все те же, а особым условием главы государства при этом является сохранении профиля работы предприятий, обеспечении занятости работников и выполнении социальных обязательств.

При этом о ликвидации самых безнадежных «госов» и полноценной приватизации относительно небезнадежных речи не идет.

В «хрустальном сосуде» без перемен.