«Купил автомобиль - и стал должником»

15- 28.12.2018, 10:27

- 21,908

Как страховщик официально разрешил продать машину, а затем ее изъял банк.

Бытует расхожее мнение, что когда все делаешь правильно и по закону, то избегаешь при этом возможных проблем. Но, как показывают наши белорусские реалии, это не всегда так. Как, например, в данном случае, с которым столкнулся читатель abw.by Дмитрий, на себе испытавший все "прелести" ведения бизнеса в нашей стране.

Этот случай показателен в том плане, что фраза "правильно и законно" не определила конечный благоприятный результат, а, наоборот, привела к финансовым потерям.

Дмитрий: "В ноябре 2017 года я решил купить грузовой автомобиль. Из массы объявлений и после осмотра был выбран один вариант - Iveco Daily. Продавцом являлась фирма ОДО "ВаДи". Цена на автомобиль была рыночной, не ниже и не выше средней на тот момент. При продаже продавец пояснил, что авто продается в связи с тяжелым финансовым положением фирмы. Также он сообщил, что машина находится в залоге у страховой компании "Промтрансинвест" согласно решению суда"...

Чтобы у читателя в самом начале не возникали вопросы, почему страховая компания и при чем тут залог, кратко поясним.

ОАО "Белорусский банк развития и реконструкции "Белинвестбанк" выдало ОДО "ВаДи" кредит на закупку автомобилей. Кредитный договор был застрахован в компании "Промтрансинвест". Как только ОДО "ВаДи" не смогло выполнить свои обязательства по договору, то есть просрочило платежи, возник страховой случай - страховщик выплатил банку сумму кредита по этой страховке. И теперь уже к страховщику перешло право истребования у должника выплаченных банку сумм по договору кредита. Это в правовом поле называется словом "суброгация".

Гражданский Кодекс Республики Беларусь. Статья 855. Переход к страховщику прав страхователя на возмещение ущерба (суброгация)

1. Если договором имущественного страхования и страхования ответственности не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования. Условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, ничтожно.

2. Перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем (выгодоприобретателем) и лицом, ответственным за убытки.

3. Страхователь (выгодоприобретатель) обязан передать страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

В общем, страховая компания может истребовать все и вся, что предусмотрено по кредитному договору.

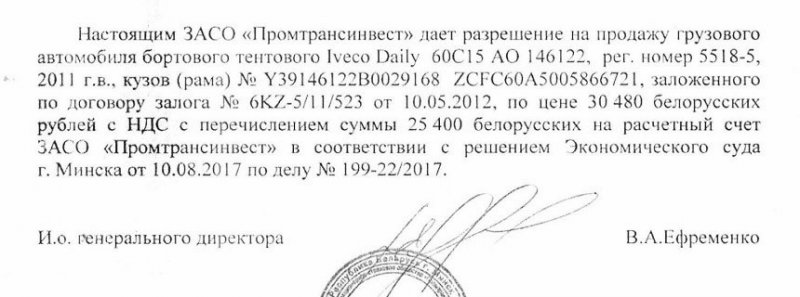

Дмитрий: "Я позвонил в страховую компанию "Промтрансинвест", спросил о правдивости информации, полученной от продавца. В юридическом отделе страховой компании подтвердили данную информацию и дали официальное письмо о том, что ЗАСО "Промтрансинвест" разрешает ОДО "ВаДи" продать этот залоговый автомобиль с обязательным перечислением денег обратно страховой, поскольку права по кредитному договору перешли к последней"...

Гражданский Кодекс Республики Беларусь. Статья 327. Пользование и распоряжение предметом залога

1. Залогодатель вправе, если иное не предусмотрено договором и не вытекает из существа залога, пользоваться предметом залога в соответствии с его назначением, в том числе извлекать из него плоды и доходы.

2. Если иное не предусмотрено законодательством или договором и не вытекает из существа залога, залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя.

Это письмо редакции издания предоставил Дмитрий:

Получается, что требования белорусского законодательства в части отчуждения заложенного имущества были выполнены. Автомобиль был приобретен по договору купли-продажи и зарегистрирован в ГАИ.

Дмитрий: "Через год мне приходит повестка из Экономического суда города Минска, которой меня пригласили на судебное заседание. Оказалось, что банк подал исковое заявление о взыскании с ОДО "ВаДи" неких (дословно) "процентов, повышенных процентов, пени, штрафных санкций и госпошлины", всего на сумму более 32.000 евро. То есть речи об основном долге (кредите) не идет, ведь он был выплачен. Теперь "накапали" какие-то проценты и пени. Мне это показалось странным, но не суду, который по требованию банка наложил арест на автомобиль. Всего таких, как я, в суде присутствовало пять сторон, а арестовано шесть грузовых автомобилей Iveco. Так что в своей беде я не был одинок, но данное обстоятельство меня не радовало".

Нужно отметить, что страховщик не согласился с позицией банка, посчитав, что залог имущества прекратился, поскольку имущество было реализовано с согласия залогодержателя ЗАСО "Промтрансинвест". Помимо этого, подача такого искового заявления банком была расценена страховщиком как повторное обращение взыскания на один и тот же предмет залога. Но эти доводы банк отверг, мол, пока не будут выплачены все предусмотренные договором проценты, пени и штрафы, он имеет право обращать взыскание на предмет залога в счет удовлетворения таких требований. Ну а тот факт, что имущество было уже реализовано с согласия страховщика и у этого имущества новые хозяева, не важен. К новым хозяевам и перешли обязательства по уплате всех сумм в порядке универсального правопреемства.

Гражданский Кодекс Республики Беларусь. Статья 334. Сохранение залога при переходе права на заложенное имущество к другому лицу

1. В случае перехода права собственности на заложенное имущество или права хозяйственного ведения им от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства право залога сохраняет силу.

Правопреемник залогодателя становится на место залогодателя и несет все его обязанности, если соглашением с залогодержателем не установлено иное.

Говоря простым языком, Дмитрий, официально и в соответствии с законодательством приобретя за свои деньги автомобиль, сам стал при этом должником со всеми вытекающими последствиями, то есть, по сути, вместе с автомобилем он купил и долги предыдущего хозяина. И пусть не смущает официальность сделки, согласие на сделку залогодержателя, выплата основного долга по кредиту - это не важно. Итог предсказуем.

Решение суда было в основном предопределенным. Да, суд немного успокоил "аппетиты" банка, незначительно снизив причитающуюся ему сумму, но это не суть. На все автомобили было обращено взыскание, несмотря на то что их общая стоимость кратно превышает сумму самого долга. Законодательство говорит по этому поводу, что если после реализации такого имущества что-то и остается, то эта разница возвращается должнику. Но опять-таки при реализации арестованного имущества с торгов его стоимость может снижаться на 30%, так что останется ли что-нибудь и сколько - большой вопрос.

После таких историй остается грустный (или гнусный?) осадок, ведь делаешь все правильно, по закону, с согласия тех, от кого такое согласие требуется, а на выходе - потеря имущества и денег, причем все официально. Не вдаваясь в моральную сторону вопроса, закончим на юридической: как бы мы ни относились к банку и страховщику, они просто реализовали данное им законом право. И такое право они имели. Ну а как и в какой части таким правом пользоваться, решает каждый отдельно, моральные принципы здесь места не имеют.