Белорус купил квартиру в Варшаве и рассказал, как это сделать

44- 23.08.2019, 8:41

- 103,791

Кредит можно получить под 3,8% в год.

Купить квартиру в столице — заветная мечта многих белорусов. И Николай смог осуществить ее, правда, «двушку» молодой человек приобрел не в Минске, а на 500 с небольшим километров западнее — в Варшаве. Евросоюзная Польша уже давно для нас не очень-то и заграница: закупы, вылеты, отдых — все освоено и расписано. Теперь вот подошла очередь разобраться с квартирным вопросом. И белорус, недавно ставший собственником 70 «квадратов» в соседней стране, готов рассказать всю правду о сделках с недвижимостью по ту сторону границы: цены на жилье, «хотелки» агентов, кредиты, справки — и стоит ли оно того вообще, пишет onliner.by.

«Карта поляка», которая есть у многих белорусов, не только открывает удивительный мир бесплатных долгосрочных виз, но рано или поздно начинает порождать назойливые мысли о переезде. Соблазнился идеей стать «паном» и Николай: молодой человек отмечает, что очень любит Беларусь, где родился и вырос, но при этом ничуть не меньше любит себя и возможность построить успешную карьеру, и именно поэтому после долгих размышлений он все-таки решился на «передислокацию».

Тестировщик по профессии, Николай понимал, что в Польше в любом случае придется ко двору, плюс было кое-какое знание языка. А потому свой путь белорус начал с отправки резюме во все крупные айтишные компании.

— Месяца три рассылал резюме и общался с работодателями, — рассказывает Николай. — Безусловно, поляки (как, наверное, и все остальные) предпочитают проводить личные собеседования. И на то есть причины: как оказалось, бывают случаи, когда беседы онлайн ведутся с профессионалом, а по факту на работу приезжает совсем другой человек (хоть внешне и похожий), который едва знает, как включить компьютер. Но регулярные встречи лицом к лицу мне не подходили: мотаться каждый раз в Польшу я не планировал, поэтому сразу настаивал на онлайн-варианте. Если работодатель не соглашался на такие условия, я просто переключал свое внимание на другого. Благо рынок труда в Польше большой и очень активный.

В итоге я прошел (а точнее, не прошел) собеседований десять. А потом, что называется, выстрелило, мне ответили: мы вас ждем. Причем специалист моего профиля был нужен как в варшавском, так и в люблинском офисе, поэтому мне дали возможность выбрать. Поразмыслив, я все же остановился на Варшаве и до сих пор считаю, что это было правильно. Да, жилье там раза в два дороже, чем в Люблине, при той же зарплате, зато удобное транспортное сообщение с Беларусью, где продолжают жить мои родственники.

Собрав чемоданы, белорус поехал в Варшаву на разведку, рассчитывая, если все будет хорошо, вскоре забрать к себе и жену. Первое время, пока не снял подходящее жилье, Николай ночевал в корпоративной съемной квартире и даже в офисе — благо имелась комната отдыха с диванами.

— Перед моим переездом работодатель упоминал, что, возможно, поможет релокационным пакетом. Однако на месте оказалось, что «возможно» превратилось в «невозможно». Было не очень приятно, но ничего не поделаешь. Что касается цен, то аренда нормального (по расположению и обустройству) жилья обойдется минимум в 2000 злотых, или примерно в $500. И если в Минске за эти деньги можно снять очень даже приличную квартиру, то в Варшаве остается рассчитывать только на «кавалерку» — квартиру-студию, где на небольшом пятачке сосредоточены сразу и диван, и стол, и кухня. Для одного человека — нормально, для двух — терпимо, но с натяжкой.

Первая варшавская неделя ушла у Николая на то, чтобы найти свою «кавалерку». В итоге 30-метровую квартиру с кухней за «картонной» стеной он снял за $600 в месяц, что, в общем-то, дороже рынка. Но переплата компенсировалась расположением жилья — прямо напротив офиса. Когда все утряслось, в Варшаву, как и планировалось, переехала жена молодого человека.

Немного бюрократии

— Примерно через год оседлой жизни, когда стало понятно, что возвращаться в Беларусь мы не собираемся, серьезно встал вопрос покупки жилья. Зачем каждый месяц отдавать за чужое по $500—600 в эквиваленте, если можно платить столько же за свое? — продолжает Николай. — К этому моменту у меня уже был вид на жительство, что само по себе существенно облегчало получение кредита в банке.

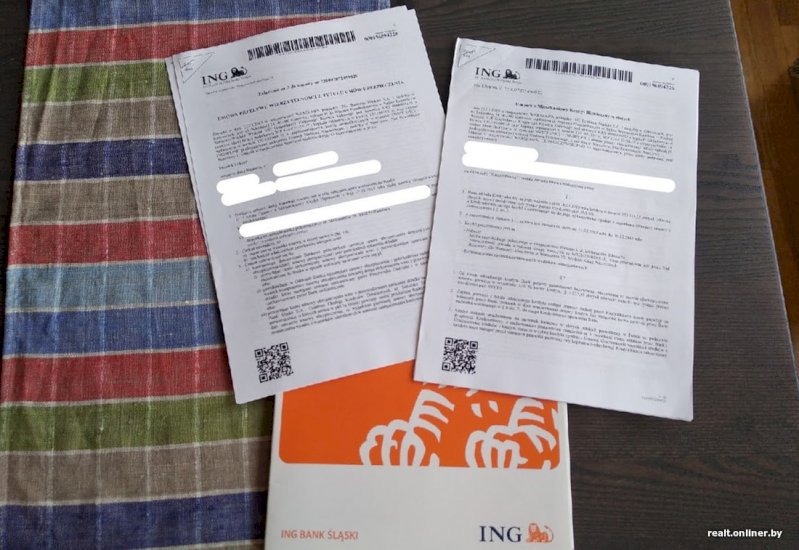

Итак, что же нужно белорусу, чтобы получить кредит на покупку жилья в Польше? Очень важно иметь официальное место жительства: на руках обязательно должен быть договор аренды жилья. На основании договора впоследствии оформляется meldunek — грубо говоря, прописка. Имея meldunek, без труда «выписывается» PESEL — личный номер резидента Польши. Кстати, наличие PESEL — это минимальное необходимое условие для получения кредита. Пока только один банк выдает кредит на основании «личного номера» (Santander Bank Polska), но ведь шанс все-таки есть.

Следующий шаг — получение вида на жительство, а уже этот документ открывает двери в четыре крупных банка, которые активно выдают кредиты на жилье. Рассчитывать на финансовую поддержку можно со стороны ING Bank Śląski, PKO Bank Polski, Bank Millennium, Bank Pekao (плюс уже упоминавшегося Santander Bank Polska).

Сумма, которую готов будет выделить банк, зависит от зарплаты клиента и срока, на который он хочет получить деньги. А вообще, идеальный кредитополучатель — это семья из двух человек (кредит можно разделить на двоих), в которой оба работают легально и получают зарплату от $1000 по курсу, без долгов и обременений в виде каких-либо выплат. Таким людям — зеленый свет и красная ковровая дорожка.

При покупке квартиры без собственных средств, увы, не обойтись: банки предлагают хорошие условия (около 4% годовых) только в том случае, если 10—20% от стоимости жилья человек вносит своими средствами. Клиенту же с пустыми карманами будут закручивать гайки.

Ангелы и демоны сделок с квартирами

— Жилье мы подбирали, ориентируясь в первую очередь на цену. Прикинули, что банковский кредит составит примерно 500 тыс. злотых, или $120 тыс. Примерно в эту сумму и старались вписаться, просматривая объявления на OLX.pl. Следовательно, у нас были довольно гибкие требования к району (хотя, безусловно, хотелось поближе к центру), году постройки, метражу.

К слову, для Варшавы $120—130 тыс. — это совсем небольшие деньги, на них можно купить разве что 50—60 «квадратов» в нормальном месте. Забегая вперед, скажу, что у нашей сказки счастливый конец. Мы умудрились приобрести за эти деньги почти 70 метров в хорошем районе, так как квартира была «неберушка»: специфическая перепланировка отпугивала покупателей, и первоначальную цену в 700 тыс. злотых продавец сбросил до подходящей нам. А мы уже потом поставили стены, как нам надо.

Вариант «первички» же практически не рассматривали: да, квартиры от застройщика, считай, готовы к проживанию (стены покрашены, напольное покрытие уложено, основная сантехника на своем месте), но стоят они существенно дороже, чем «вторичка».

Проштудировав подходящие объявления и прозвонив их, Николай убедился: почти за всеми квартирами стоят агентства. И они хотят получить деньги в свою кассу за его сделку.

— Как только вы перейдете к реальной покупке квартиры, перед вами тут же возникнут две персоны, с которыми придется сотрудничать. И это отнюдь не владельцы жилья. Первая персона — представитель агентства недвижимости. Я назову его «злодей». Вторая — финансовый консультант (doradca). Это положительный персонаж, практически супергерой. Почему я именую их так? Все очень просто.

Человек из агентства — это специалист, который сделает вашу покупку на 2—3% дороже (в моем случае это $2500 в денежном выражении). При этом роль агента фактически сводится к тому, что он просто открывает дверь в интересующую вас квартиру и потом закрывает ее. Пока мы просматривали разные варианты, случалось даже такое, что сотрудник агентства не мог ответить на вполне конкретные вопросы про жилье. Информацию про другие объекты из агентской базы тоже приходилось вытаскивать клещами.

Может, это нам попадались такие «спецы», но я до сих пор уверен, что агентство было лишним звеном, без которого вопрос решился бы точно так же, только дешевле. А самое главное, злодей с улыбчивым лицом и вежливым голосом сделает все, чтобы вы не обошли его стороной и не договорились о сделке напрямую с продавцом. Я же, уже имея опыт совершения сделки, советую вам изо всех сил попытаться это сделать: подсунуть свою визитку хозяину квартиры, узнать номер телефона, искать выход на человека через соседей.

И еще такой момент: перед просмотром квартиры каждое агентство будет пытаться заставить вас подписать какую-то бумагу. Очень рекомендую ее тщательно вычитывать и не «подмахивать», если не согласны с содержанием. Потому что мелким шрифтом может быть пропечатана информация, которая вас будет в чем-то ограничивать, например, что эту квартиру, если все звезды сойдутся, вы обязуетесь купить только через посредника в виде агентства. Кстати, примерно половина гонорара агентству выплачивается в тот момент, когда вы только сказали, что точно берете квартиру. То есть ничего еще не произошло, а с деньгами будь добр расстанься.

Теперь о супергерое. Это человек, который делает уйму работы, причем абсолютно бесплатно для вас (так что отказываться от его помощи и самим штурмовать банки нет смысла). Да, финансовые консультанты тоже наверняка бывают разные, но нам очень повезло, и я готов поделиться ее контактами, если вдруг кому-то нужно. Что же делает doradca?

Это спец, который знает все о кредитах и готовит ваши документы для подачи в банк. Именно от финансового консультанта мы узнали кучу полезной информации, дельных советов, всегда были в курсе, на каком этапе наше дело, что надо предпринимать и где нам скорее пойдут навстречу. Только благодаря ей перед нами была полноценная картина. Более того, она ездила к нам домой и на работу, если срочно нужна была справка с подписью. По сути, она взяла всю бумажную волокиту на себя.

Doradca искренне заинтересован в успехе всего предприятия, так как получает свой гонорар от банка после совершения сделки. Это эдакий вольнонаемный сотрудник, который ловит «рыбку», то есть платежеспособных клиентов, для разных банков.

Николай отмечает: подбор квартиры и подготовку документов следует вести параллельно (сумму, на которую стоит рассчитывать, подскажет опять же doradca), чтобы к тому моменту, когда ты определился окончательно, бумаги были уже практически готовы. Также важно сразу предупредить агента, что покупка жилья будет осуществляться с привлечением банковских денег, так как не каждый продавец захочет работать с «кредитниками» (на выделение денег нужно время, и тем, у кого продажа «горит», это не подходит).

Агент и консультант — не единственные, кто причастен к таинству купли-продажи. Есть еще нотариус, который, по словам Николая, проверяет чистоту квартиры и несет ответственность за сделку и за то, что жилье впоследствии не принесет проблем новому владельцу.

— Агент нужен для того, чтобы просто добраться до квартиры, финансовый консультант поможет с документами, а нотариус оформит и удостоверит сделку, — подытоживает белорус.

На что рассчитывать белорусу с ВНЖ?

— Планируя покупать квартиру, мы «стреляли» сразу по четырем банкам, а потом выбирали самые выгодные условия. С зарплатой в районе $1000 (в расчет брался только мой доход, без учета заработка супруги) нам дали $120 тыс. под 3,98% на 30 лет. Если бы моя зарплата была ниже, то банк либо продлил бы срок выплат, либо уменьшил бы сумму. Важный момент: срок выплаты кредита не должен попасть на ваш пенсионный возраст, — предупреждает молодой человек. — Когда от банка получено добро, стороны заключают предварительный договор. В этот момент покупатель должен отдать продавцу предоплату (те самые собственные сбережения). Видя, что все идет по плану, банк дает финальное согласие. После этого оформляется страховка на кредитополучателя и на сам кредит. Все, можно идти к нотариусу и совершать сделку. Что касается денег, то в нашем случае банк перевел их сначала на мой счет, а потом автоматически на счет продавца, в руках я их не держал. Далее идет переоформление документов и внесение данных в домовую книгу — электронную базу данных.

Сейчас по кредиту мы платим $400 в месяц. Хотели бы больше, чтобы уменьшить срок выплаты, но банк не соглашается — кредит так и останется 30-летним, даже если мы будем вносить большие суммы. Страховки съедают ежемесячно еще $75. «Коммуналка» (газ, электричество, вода) у нас немаленькая — около $100, но это в основном за счет того, что гостит много людей. Квартплата — $200: за близость к центру приходится платить, если бы мы обосновались в «варшавских Шабанах», было бы дешевле.

Мы решались на покупку квартиры достаточно долго, два с половиной месяца искали подходящий вариант и сейчас абсолютно довольны тем, как все сложилось. Процесс оказался не таким сложным и грандиозным, как могло показаться со стороны, а проценты по кредиту говорят сами за себя, — заключает Николай.