Белорусы массово отказываются от банковских карточек

22- 10.08.2021, 12:29

- 74,060

Люди переходят на расчеты наличными.

Еще недавно – лет 15-10 назад, не надо быть старожилом, чтобы это помнить – банковские карточки были в Беларуси далеко не столь популярным аксессуаром в портмоне, как сейчас. А еще раньше, до 2006-го, их было настолько мало, что даже Национальный банк не ставил в открытую статистику данные, характеризующие развитие банковских карт, пишет «Инфобанк».

Сейчас без них уже трудно представить современную жизнь: этот банковский продукт стал неотъемлемым атрибутом современного мира. Да и в Беларуси пользование банковскими платежными карточками по «уровню обыденности» приближается к уровню пользования интернетом и мобильными телефонами.

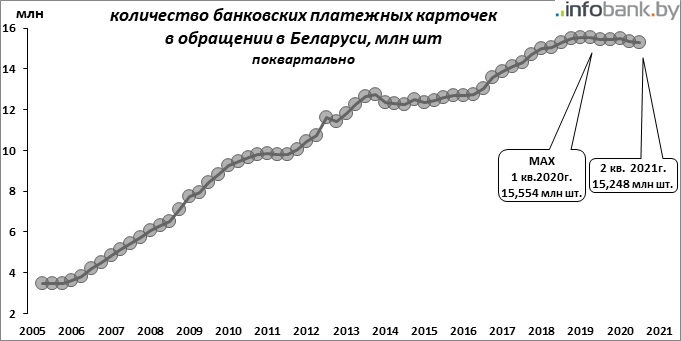

Банковские карточки есть уже практически у всего взрослого населения Беларуси, и часто даже по несколько штук, от различных банков: количество карточек в обращении в полтора раза превышает всю численность населения страны.

Однако, где-то с 2019 года количество банковских платежных карточек в Беларуси перестало увеличиваться, а сейчас их даже меньше, чем было полтора года назад: по состоянию на конец II квартала 2021-го их – 15 млн 277,8 тыс. штук, что меньше, чем было кварталом раньше, на 73 тысячи, и на 158,4 тыс. штук меньше, чем было ровно год назад.

На первый взгляд, это результат насыщения: рост уперся в естественный «потолок» – в количество населения страны, и такого прироста, как раньше, быть уже не может.

Однако похожая ситуация была в 2015-17 годах – в период кризиса с девальвациями и с падением реальных доходов, уровня жизни: тогда тоже рост количества карточек прекратился. Но кризис закончился – рост продолжился (2018-19 гг.), несмотря на то, что и тогда их количество уже превышало численность населения страны.

Сегодняшней преградой развития данного банковского продукта стало финансово-экономическое состояние страны последних нескольких кварталов: экономический ковид-кризис, усилившийся внутренним политическим кризисом.

Что, в результате, привело к заметному падению объема депозитов населения, в том числе переводных, которые как раз и управляются банковскими карточками.

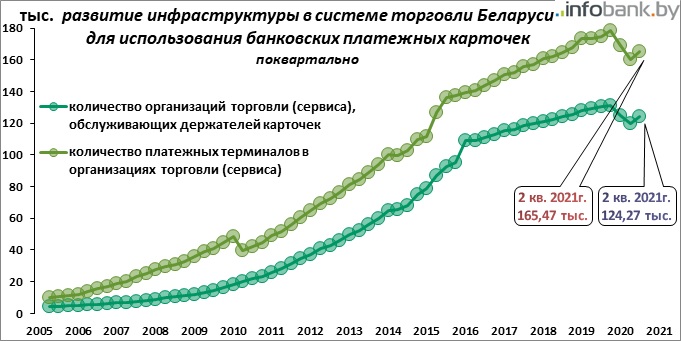

Развитие инфраструктуры для использования банковских платежных карт тоже замедлилось: количество организаций торговли, обслуживающих держателей карточек, как и количество платежных терминалов в торговых организациях, в IV квартале 2020-го и I квартале 2021-го вдруг стало быстро сокращаться.

Это результат сложившейся политической ситуации в стране и ее влияние на экономику и ожидания населения: ведь перед кризисом, во II квартале 2020-го, был достигнут исторический максимум объектов потребной инфраструктуры в торговой сети – почти 180 тыс. терминалов в более чем 131 тыс. организаций (включая ИП).

А в I квартале 2021-го – уже только 160 тыс. и 120 тыс. –соотв. на 20 тыс. и 11 тыс. меньше (данные: Нацбанк).

И все же, во II квартале рост возобновился. Хотя достигнуть докризисное количество объектов инфраструктуры будет делом не скорым, учитывая сохраняющуюся негативной внутри- и внешнеполитическую обстановку в Беларуси, а это не способствует росту позитивных экономических ожиданий в обществе.

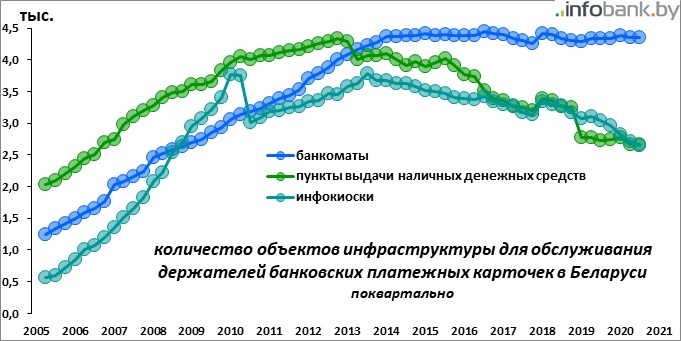

Количество банкоматов перестало расти уже давно, а инфокиосков и пунктов выдачи наличных – уже давно падает. И если последнее можно объяснить результатом технического совершенствования инфраструктуры, то отсутствие роста количества банкоматов говорит о том, что увеличивать их количество – например, для охвата небольших населенных пунктов – просто экономически уже не выгодно из-за малого количества пользователей. Это и есть «потолок».

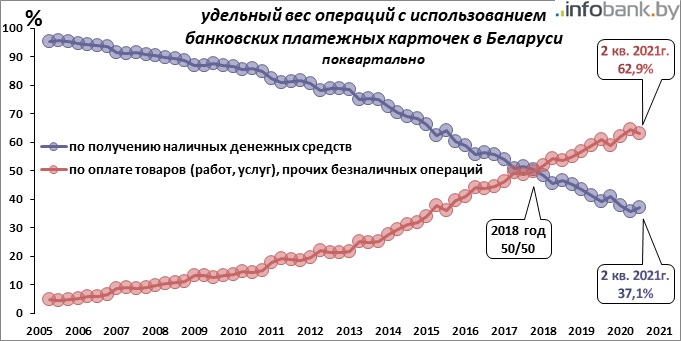

Упал во II квартале 2021-го и уровень (степень) использования населением банковских платежных карточек в качестве инструмента платежа – после того как он вырос до исторически рекордного.

Ведь если в начале их появления карточки использовались исключительно для начисления на них зарплаты, и затем человек просто снимал с них наличные, то позже карты уже стали больше использоваться для платежных операций.

В 2006-07 гг. более 90% всех операций и использование карточек – это снятие наличных, а для оплаты товаров (работ, услуг) карточки использовали менее чем в 10% случаев (по денежному объему операций).

Но из года в год удельный вес платежных операций увеличивался, и в 2018-ом их объем превзошел объем операций по получению денежных средств: 2018-й год можно назвать годом вхождения банковских карточек в «повседневную обыденность» на уровне наличных денег.

В I квартале 2021-го операции с использованием платежных банковских карточек на 64,4% происходят в целях оплаты товаров (работ, услуг) и переводов, и только 35,6% – для снятия наличных. Это соотношение стало рекордным.

Но во II квартале проценты изменились в пользу использования карт лишь для снятия наличных: 62,9% и 37,1% соотв. То есть белорусы стали больше пользоваться наличными деньгами.

В подтверждение этому – исторический максимум прямо сейчас объема наличных денег в обращении, при далеко не рекордном объеме переводных BYN-депозитов физических лиц. Не говоря уже о том, что в Беларуси наличных BYN-рублей на руках населения больше, чем BYN-рублей на банковских платежных картах физлиц.

На конец II квартала 2021-го наличных BYN-рублей в обращении (вне касс банков, но с учетом остатков касс торговых организаций) – 4,317 млрдBYN, а сумма денег населения на BYN-карт-счетах физических лиц – 3,065 млрд BYN.

Причем разница в пользу наличных BYN-рублей в последние 2 года заметно выросла: наличка снова начинает рулить?

Тем не менее, сумма операций с использованием карточек продолжает расти, чему очень сильно помогает инфляция – растут-то и цены, значит, приходится и больше тратить денег, в том числе оплатой банковской картой.

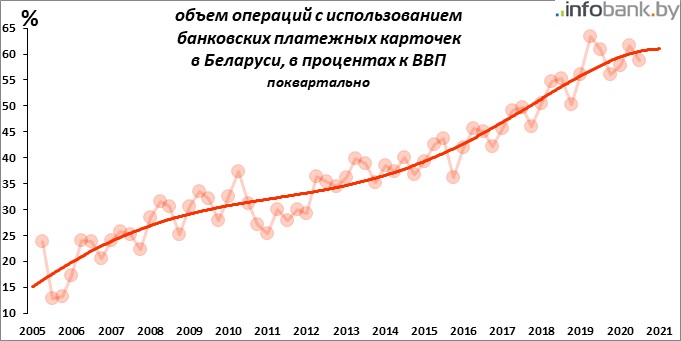

Во II квартале 2021-го объем операций с использованием банковских платежных карточек составил 25,030 млрдBYN-рублей – почти $10 млрд в эквиваленте. Это – 900BYN или $350 на душу населения в месяц.

Если эту сумму отнести к денежной величине экономики, то она сейчас около 60% к ВВП. Когда как 5 лет назад была 40%, 10 лет назад – 30%, 15 лет назад – 20% к ВВП.