В Беларуси значительно изменили транспортный налог

9- 4.01.2023, 16:39

- 31,336

Появились две новые статьи.

Сегодня официально опубликован закон об изменении законов по вопросам налогообложения, основные из них вступили в силу с 1 января.

Несколько пунктов коснулись и транспортного налога. Размер оплаты не изменился ни в меньшую, ни в большую сторону, а льготников стало больше, пишет onliner.by.

Льготы

В новом законе закреплено, что полностью освобождаются от транспортного налога две новые категории ТС:

«обращенные в доход государства по решению компетентного органа»;

«специально оборудованные для использования инвалидами и имеющие соответствующую запись в техпаспорте».

Это дополнение к уже существующим льготам. Напомним, не нужно платить налог за:

авто, снятые с учета до 1 июля 2021 года;

выбывшие из обладания его владельца в результате противоправных действий других лиц;

ТС организаций, законсервированных в порядке, установленном Совмином;

ТС, используемые для оказания медпомощи;

ТС, выпущенные не позднее 1991 года или сведения о годе выпуска отсутствуют;

электрокары — до конца 2025 года.

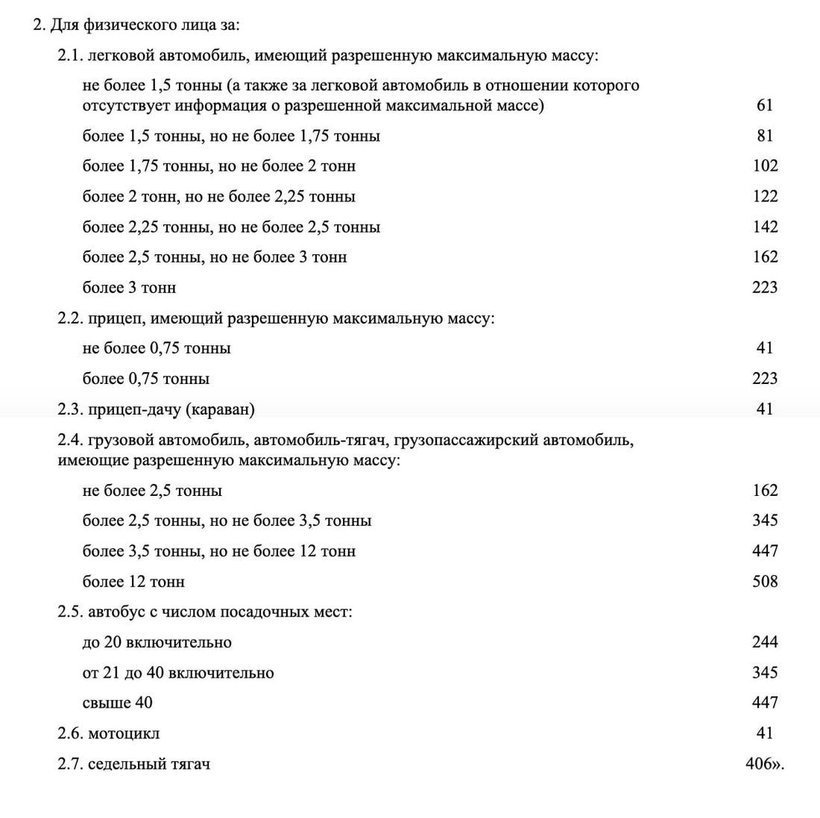

Ставки налога остались прежними:

Еще одно изменение — размер скидок для прицепов (полуприцепов) и ТС, в отношении которых отсутствуют сведения об их типе. На них распространили уже существующие льготы. А именно: пенсионерам, инвалидам I или II группы, ветеранам ВОВ, ветеранам боевых действий на территории других государств (при условии, что у владельцев есть права нужной категории) — 50%, инвалидам III группы — 25%.

Появились две новые статьи

Статья 307-9 — про оплату налога за транспорт, который был взят в аренду или лизинг, а затем выкуплен у старого владельца, но до сих пор не зарегистрирован в ГАИ. Например, до регистрации в МРО плательщиком признаются организации или физлица, являющиеся собственниками таких ТС.

Статья 307-10 — про то, как включить сумму транспортного налога в затраты по производству и реализации товаров (работ, услуг), имущественных прав, а также в расходы, учитываемые при исчислении подоходного налога с физлиц.

С полным текстом закона можно ознакомиться по ссылке. Транспортного налога касаются пункты начиная с 155-го (71-я страница документа).